Król Stanisław August Poniatowski. To on w 1782 r. wyemitował pierwszą polską obligację. Jej oprocentowanie wynosiło 5 proc., a jej wartość opiewała na 1 mln guldenów holenderskich – właśnie na taką kwotę udzielił bowiem królowi pięcioletniej pożyczki bankier z Amsterdamu Quiryn Willem van Hoorn.G

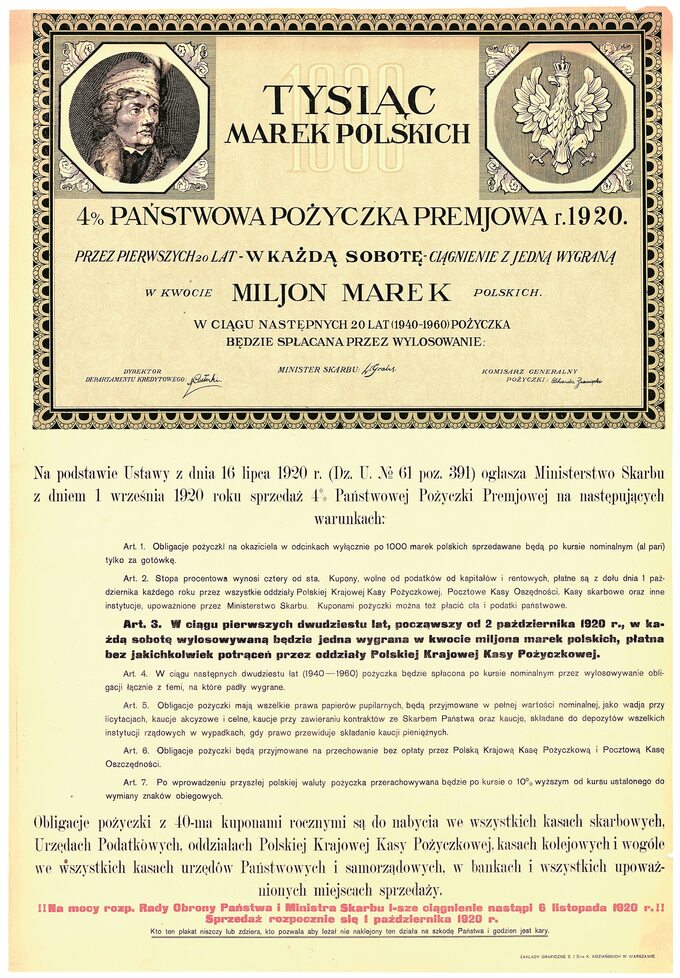

Dynamiczny rozwój rynku obligacji w naszym kraju nastąpił jednak dopiero po odzyskaniu przez Polskę niepodległości w roku 1918. Papiery skarbowe emitował rząd. Własne obligacje wyemitowało w okresie międzywojennym również wiele polskich miast – m.in. Warszawa, Poznań, Lwów, Kraków czy też Łódź – oraz banków (np. Państwowy Bank Rolny). Wybuch II wojny światowej gwałtownie przerwał jednak rozwój tego rynku.

Po 1989 r. obligacje znów stały się ważnym segmentem rynku kapitałowego, a także popularnym narzędziem pozyskiwania kapitału – zarówno przez rząd, jak i przez samorządy czy prywatne przedsiębiorstwa. Nic dziwnego. Obligacje są bowiem – obok akcji – najpopularniejszym rodzajem papierów wartościowych na świecie. Dlaczego? Dla rządów to łatwy sposób na finansowanie deficytów budżetowych. A ponieważ wykup obligacji skarbowych jest gwarantowany przez Skarb Państwa, który ręczy za spłatę zobowiązań całym majątkiem, rządowe papiery wartościowe są przez inwestorów traktowane jako jedna z najbezpieczniejszych form oszczędzania. Ryzyko bankructwa państw rozwiniętych jest bowiem stosunkowo niskie.

Wysokość oprocentowania zależy od kosztu pieniądza na rynku (poziomu stóp na rynku międzybankowym) plus od wyceny różnych rodzajów ryzyk. Najniższe oprocentowanie wypłacają więc inwestorom takie kraje jak Stany Zjednoczone, Japonia, Szwajcaria czy Niemcy. Coraz większym zainteresowaniem inwestorów cieszą się również krajowe obligacje skarbowe. Dzięki temu rząd w Warszawie może wypłacać coraz niższy „procent” za inwestowanie w nasze skarbówki.

Skarbowe, komunalne czy korporacyjne

Czym jest obligacja? To papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się do spełnienia wobec niego określonego świadczenia (wykupu obligacji w określonym terminie, a także np. regularnej wypłaty odsetek od zaciągniętego długu). Oczywiście, w dzisiejszych czasach „papiery wartościowe” rzadko mają fizyczną, papierową formę i najczęściej występują w formie zapisu elektronicznego (nabycie obligacji detalicznych na rynku pierwotnym odnotowane jest w Rejestrze Nabywców Obligacji, a hurtowych w Krajowym Depozycie Papierów Wartościowych (KDPW)). Dzięki temu nie ma ryzyka ich kradzieży ani zagubienia. Zgodnie z ustawą z 9 listopada 2018 r. od 1 lipca 2019 r. wszystkie obligacje będą musiały być emitowane w formie zdematerializowanej, czyli nie będą mogły mieć formy dokumentu. Wszystkie będą też musiały być zarejestrowane w depozycie prowadzonym przez KDPW na zasadach obowiązujących obecnie dla publicznych papierów wartościowych i obligacji skarbowych.

Obligacje można podzielić według kilku kryteriów. Jednym z podstawowych jest podział ze względu na miejsce emisji. Obligacje krajowe emitowane są w kraju emitenta, a ich wartość wyrażona jest w krajowej walucie. Obligacje zagraniczne emitowane są poza granicami kraju, z którego pochodzi emitent. Papiery wartościowe dzieli się także ze względu na emitenta. Są więc obligacje:

- skarbowe – emitowane przez Ministerstwo Finansów w imieniu Skarbu Państwa.

- komunalne (municypalne) – ich emitentami są samorządy terytorialne, np. miasta, powiaty czy gminy;

- korporacyjne (podmiotów prawnych) – emitowane przez przedsiębiorstwa.

Obligacje dzieli się również ze względu na okres do wykupu, poziom ryzyka inwestycyjnego czy też wartość nominalną.

Detaliczne i hurtowe

W Polsce największą popularnością cieszą się obligacje Skarbu Państwa. Ministerstwo Finansów emituje je od 1992 r.

Polskie obligacje skarbowe są przede wszystkim oferowane inwestorom instytucjonalnym w drodze przetargów organizowanych przez Ministerstwo Finansów. Te tzw. obligacje hurtowe odgrywają główną rolę w zaspokajaniu potrzeb pożyczkowych polskiego rządu. Obligacje hurtowe są papierami na okaziciela, a obrót nimi na rynku wtórnym w zdecydowanej większości jest prowadzony przez banki komercyjne na rynku niezorganizowanym (tzw. OTC). Ministerstwo Finansów w imieniu Skarbu Państwa sprzedaje również obligacje detaliczne o niskim nominale, przeznaczone dla inwestorów indywidualnych. Według Ministerstwa Finansów w 2018 r. Polacy kupili detaliczne obligacje skarbowe o wartości 12,7 mld zł, czyli niemal za dwa razy więcej niż w roku 2017. Zakup tego typu papierów wartościowych dla wielu drobnych inwestorów stał się interesującą alternatywą wobec trzymania oszczędności na niskooprocentowanych lokatach bankowych. Dla przykładu oprocentowanie lokat trzymiesięcznych w bankach waha się obecnie od 0,65 proc. do 3,8 proc. w skali roku. Trzymiesięczne obligacje skarbowe są zaś oprocentowane na 1,5 proc. w skali roku. I to one w zeszłym roku były najczęściej kupowane przez inwestorów indywidualnych (według Ministerstwa Finansów ich udział w łącznej sprzedaży wyniósł 33 proc.). Niezwykle popularne są również obligacje dwuletnie oprocentowane na 2,1 proc. w skali roku z roczną kapitalizacją odsetek. Ich udział w łącznej sprzedaży w 2018 r. wyniósł 28,1 proc. Zarówno zakup obligacji trzymiesięcznych, jak i dwuletnich jest dobrym rozwiązaniem dla osób, które chcą z góry wiedzieć, jaką kwotę odsetek otrzymają po zakończeniu inwestycji.

Oferowane w Polsce detaliczne obligacje skarbowe można podzielić na:

- oszczędnościowe trzymiesięczne stałoprocentowe (OTS);

- dwuletnie o stałym oprocentowaniu (DOS),

- trzyletnie o zmiennej stopie procentowej (TOZ),

- czteroletnie indeksowane inflacją (COI),

- dziesięcioletnie indeksowane inflacją (EDO),

- sześcioletnie (ROS) i dziesięcioletnie (ROD) rodzinne obligacje skarbowe.

Dla osób, którym zależy na częstej wypłacie odsetek (co pół roku) i które chcą mieć pewność, że ich inwestycja będzie odporna na zmiany zachodzące na rynku, korzystna jest oferta obligacji trzyletnich. W pierwszym sześciomiesięcznym okresie odsetkowym ich oprocentowanie wynosi obecnie 2,2 proc., a w kolejnych półrocznych okresach odsetkowychoprocentowanie tych obligacji jest uzależnione od wysokości oprocentowania pożyczek na polskim rynku międzybankowym (mnożnik 1,00 x WIBOR 6M).

Ci, którzy oczekują gwarancji, że inwestycja w obligacje uchroni ich kapitał przed inflacją, mogą nabyć papiery indeksowane, których oprocentowanie jest zmienne i zależy od stopy inflacji (np. czteroletnie, sześcioletnie, dziesięcioletnie lub dwunastoletnie). Przykładowo w przypadku czteroletnich detalicznych obligacji skarbowych w pierwszym roku oprocentowanie wynosi 2,4 proc., a w kolejnych latach jego wysokość zależeć będzie od wysokości inflacji powiększonej o marżę (w tym przypadku wynoszącą 1,25 proc.). Jeszcze korzystniejsze są obligacje 12-letnie. W pierwszym roku ich oprocentowanie wynosi aż 3,2 proc., a potem dwa punkty procentowe ponad inflację. Z tej ostatniej oferty mogą jednak skorzystać tylko beneficjenci programu „Rodzina 500 plus”.

Obrót detalicznymi obligacjami skarbowymi– zarówno ich kupowanie bezpośrednio od Ministerstwa Finansów, jak i ewentualna sprzedaż przed terminem zapadalności – jest prosty. Aby je nabyć na rynku pierwotnym, nie trzeba nawet posiadać rachunku maklerskiego ani dużych kwot (aby zacząć w ten sposób oszczędzać, wystarczy już 100 zł).

Detaliczne obligacje skarbowe można kupić zarówno w sieci ponad tysiąca placówek banku PKO Bank Polski S.A. (będącego tzw. agentem emisji), jak i przez Internet (www.obligacjeskarbowe.pl, www.inteligo.pl) czy przez telefon. Za nabycie papierów wartościowych można zapłacić gotówką, przelewem lub środkami uzyskanymi z wykupu poprzedniej serii obligacji (taka zamiana wykupywanych obligacji na nowe nazywa jest rolowaniem). Dotychczasowi posiadacze przy zamianie starych obligacji na nowe mogą też liczyć na premię od emitenta (w postaci niższej ceny zakupu).

Kupując obligacje, warto zwracać też uwagę na częstotliwość wypłat odsetek. Najczęściej są one wypłacane z częstotliwością kwartalną, półroczną lub roczną. Dochód z obligacji – tych kupionych na rynku pierwotnym, jak i na giełdzie – jest objęty podatkiem od dochodów kapitałowych. Jego wysokość to 19 proc. Podatek ten jest automatycznie pobierany i odprowadzany przez DM PKO Banku Polskiego.

Gdy pieniędzy potrzeba wcześniej

Najlepiej wybierać takie detaliczne obligacje skarbowe, których termin wykupu jest zgodny z przewidywanym przez nas horyzontem inwestycyjnym. Obligacje skarbowe najkorzystniej jest bowiem trzymać aż do terminu wykupu. A co, jeśli niespodziewanie będziemy potrzebowali pieniędzy wcześniej? W takiej sytuacji inwestycję w obligacje można zakończyć przed terminem zapadalności. W przypadku obligacji trzymiesięcznych pieniądze można wycofać beż żadnych opłat, ale nie zostaną naliczone żadne odsetki. Wypłata następuje po upływie pięciu dni roboczych po dniu złożenia dyspozycji.

Z kolei np. w przypadku obligacji dwuletnich narosłe odsetki zostaną wypłacone, ale zostaną pomniejszone o opłatę w wysokości 0,70 zł od każdej wartej 100 zł obligacji. W niektórych przypadkach opłata ta może więc skonsumować cały zysk z oprocentowania. Kapitał zawsze jest jednak wypłacany w całości.

Obligacje oszczędnościowe mogą być również odsprzedane innej osobie na podstawie umowy cywilnoprawnej – należy przyjść wraz z nowym nabywcą obligacji do Punktu Sprzedaży Obligacji i przedstawić taką umowę lub zawrzeć umowę w formie aktu notarialnego (w takiej sytuacji do placówki banku może się zgłosić sam kupujący) – lub podarowane w formie darowizny.

Dla lubiących ryzyko

Obligacje oszczędnościowe nie są notowane na giełdzie ani innym rynku regulowanym. Obligacje hurtowe można jednak kupić na rynku wtórnym, np. na giełdzie. W takim przypadku konieczne jest już posiadanie rachunku w domu maklerskim.

Atrakcyjność obligacji na rynku wtórnym ocenia się, patrząc na rentowność, która obliczana jest na podstawie aktualnej ceny danego papieru wartościowego, a także wielkości kuponów i terminów wypłaty. Wyrażona w procentach rentowność pokazuje, na jaki zysk w skali roku może liczyć inwestor, jeżeli kupi obligacje po bieżącej cenie i będzie je trzymał aż do terminu wykupu.

Kupując obligacje skarbowe czy komunalne, możemy zachować realną wartość oszczędności (uchronić je przed inflacją), ale zysk z takiej inwestycji jest stosunkowo niewielki. Istotnie wyższe odsetki może przynieść indywidualny zakup obligacji korporacyjnych. Są one jednak zazwyczaj bardziej ryzykowne, a inwestując w niektóre tego typu papiery, można stracić część lub nawet cały kapitał.

W wyborze godnego zaufania emitenta pomóc mogą agencje ratingowe (największe na świecie to S&P, Moody’s oraz Fitch Ratings), które specjalizują się w sprawdzaniu wiarygodności finansowej instytucji emitujących obligacje i ocenianiu ich pod kątem ryzyka inwestycyjnego. Taka ocena – inaczej rating – jest publicznie dostępna. Większość polskich obligacji korporacyjnych nie ma jednak nadanego ratingu.

Ci emitenci, którzy są uznawani za niezwykle solidnych, mogą zaoferować niskie oprocentowanie. Spółki, które uchodzą za ryzykowne, aby znaleźć nabywców na swoje papiery, muszą zaoferować o wiele wyższe oprocentowanie (rzędu nawet 10 proc. rocznie). Wysokodochodowe obligacje o ratingu poniżej poziomu inwestycyjnego (od BB do D – według agencji Fitch Ratings oraz BBB według Standards&Poor’s) w żargonie finansistów nazywane są „obligacjami śmieciowymi” lub „obligacjami tandetnymi”. Mogą one dać sporo zarobić, ale mogą też wiązać się z ryzykiem utraty części lub całości zainwestowanego kapitału.

Oczywiście, nawet najwyższy rating nie daje gwarancji wypłacalności. W historii zdarzało się bowiem, że nawet spółki ze świetnymi ratingami niespodziewanie bankrutowały. Jedna z największych światowych agencji ratingowych S&P utrzymywała najwyższy rating (AAA) dla produktów amerykańskiego banku Lehman Brothers jeszcze na trzy dni przed jego bankructwem we wrześniu 2008 r. i wybuchem globalnego kryzysu finansowego. Podobne wpadki zdarzały się też pozostałym agencjom. W Polsce na rynek obligacji komercyjnych wpłynęła afera związana z papierami spółki GetBack. Wielu inwestorów, którzy je kupili, poniosło dotkliwe straty.

Aby zmniejszyć ryzyko, należy pamiętać o dywersyfikacji portfela obligacji – zgodnie z zasadą „nie wkładaj wszystkich jaj do jednego koszyka”, inwestując w obligacje przedsiębiorstw, warto kupować papiery różnych emitentów. Możemy również zdecydować się na zakup jednostek uczestnictwa w funduszach inwestycyjnych, które pieniądze lokują w bezpieczne rządowe papiery dłużne lub w bardziej ryzykowne obligacje korporacyjne. Fundusze inwestycyjne pobierają opłatę za zarządzanie oszczędnościami oraz opłatę dystrybucyjną. Warto też pamiętać, że historyczne wyniki (stopy zwrotu), które osiągnął dany fundusz w przeszłości, nie gwarantują osiągnięcia podobnych rezultatów w przyszłości.

Jan Pieniążek

Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy tygodnika Do Rzeczy.

Regulamin i warunki licencjonowania materiałów prasowych.