IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to produkty finansowe służące długofalowemu oszczędzaniu. Dzięki nim masz szansę uniezależnić swoją emeryturę od tej wypłacanej przez Zakład Ubezpieczeń Społecznych. Nie da się ukryć, że przyszłość ZUS-u, a co za tym idzie, naszej emerytury, nie wygląda optymistycznie. Lepiej wybrać IKE czy IKZE? Koniecznie sprawdź, czym charakteryzują się te rozwiązania emerytalne.

IKE i IKZE - co kryje się pod tymi pojęciami?

Zarówno IKE, jak również IKZE, mogą przybierać różną formę. Aby założyć rachunek IKE lub IKZE, możesz podpisać umowę z:

l * zakładem ubezpieczeń;

l * dobrowolnym funduszem emerytalnym prowadzonym przez powszechne towarzystwo emerytalne;

l * funduszem inwestycyjnym;

l * bankiem;

l * podmiotem prowadzącym działalność maklerską.

Wpłacone na rachunek IKE i IKZE pieniądze będą pomnażane zgodnie ze specyfiką oferowanego przez daną instytucję lub wybranego przez Ciebie narzędzia finansowego.

IKE - najważniejsze korzyści

Podstawową korzyścią wynikającą z posiadania konta IKE jest możliwość oszczędzania bez konieczności płacenia podatku od zysków kapitałowych, czyli podatku Belki. Taki podatek muszą uiścić wszyscy, którzy inwestują na własną rękę gromadząc kapitał na lokatach, rachunkach maklerskich lub w funduszach inwestycyjnych.

Kalkulacja jest tutaj bardzo prosta. Jeśli Twój zysk z lokaty wyniesie 100 zł, „do ręki” dostaniesz jedynie 81 zł. 19 zł pochłonie właśnie podatek od zysków kapitałowych. W przypadku IKE Twoim zyskiem będzie całe 100 zł.

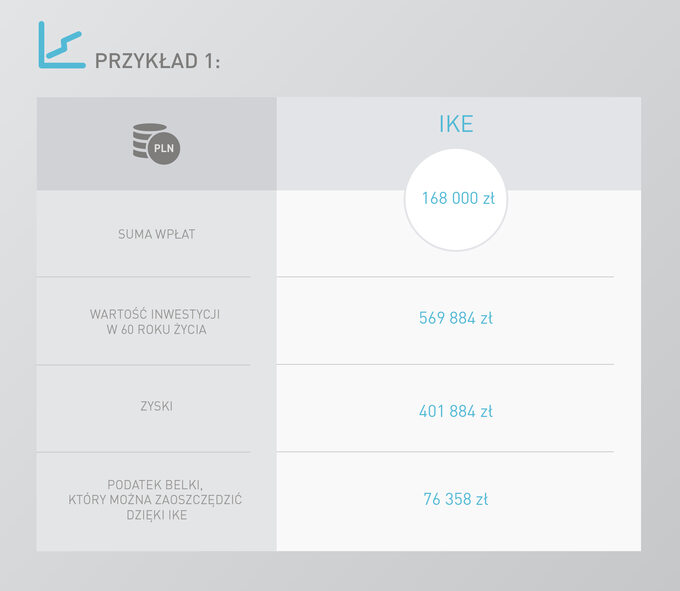

Sprawdźmy, jak wygląda to w długofalowej perspektywie. Przyjmijmy, że klient założy konto IKE w wieku 25 lat, będzie odkładał na nie 400 zł miesięcznie, a zwrot z inwestycji wyniesie 6% w skali roku.

Aby nie płacić podatku, należy jednak spełnić kilka wymogów. Pierwszym jest limit wieku: nie możesz wypłacić pieniędzy wcześniej niż przed ukończeniem 60 roku życia. W przypadku osób które ukończyły 55 lat i nabyły uprawnienia do wcześniejszej emerytury konieczne jest spełnienie dodatkowego warunku dotyczącego wpłat. Aby uniknąć podatku, należy:

l * wpłacać pieniądze na IKE co najmniej w 5 dowolnych latach kalendarzowych albo

l * dokonaćponad połowy wartości wpłat na IKE co najmniej 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.

Jeśli spełnisz powyższe warunki, możesz sporo zaoszczędzić.

Kolejną zaletą IKE jest spora elastyczność w zakresie wypłacanych środków. Nawet, jeśli zdecydujesz się sięgnąć po nie przed ukończeniem 60 roku życia, możesz wypłacić jedynie część zgromadzonych na rachunku pieniędzy. Jednocześnie będziesz mógł kontynuować umowę na dotychczasowych warunkach.

Środki z IKE podlegają dziedziczeniu. Oszczędzający może więc wskazać osobę, która otrzyma pieniądze po jego śmierci. Jeśli takiej nie wskaże, środki staną się przedmiotem postępowania spadkowego.

Co jeszcze warto wiedzieć?

Jeśli zdecydujesz się wypłacić pieniądze z konta IKE przed ukończeniem 60 roku życia, środki zostaną obciążone podatkiem od zysków kapitałowych. Zysk będzie więc niższy.

Planując otwarcie IKE, warto mieć również świadomość określonego odgórnie limitu wpłat. W 2017 roku wynosi on 12 789 zł.

Zalety IKZE

Posiadając IKZE nie tylko osiągniesz zyski w długofalowej perspektywie, ale również wygenerujesz oszczędności tu i teraz. Główną zaletą tego rachunku jest możliwość osiągnięcia odczuwalnych korzyści podatkowych. Jak to wygląda w praktyce? Wypełniając roczne zeznanie podatkowe PIT, musisz jedynie dołączyć do niego formularz PIT/0 z kwotą, jaką w ciągu roku (tego, którego dotyczy zeznanie podatkowe) wpłaciłeś na IKZE. Kwota ta zmniejszy wysokość Twojego dochodu, a co za tym idzie, podstawę opodatkowania.

Ile można w ten sposób zaoszczędzić?

Obecnie limit wpłat na IKZE to 5115,60 zł. Jeśli znajdujesz się w pierwszym progu podatkowym (18%), zmniejszysz wysokość podatku o 920,81 zł. Osoby, rozliczające się w drugim progu podatkowym (32%) zaoszczędzą aż 1636,99 zł. Podatnikom rozliczającym się na zasadach liniowych (19%) zostanie w kieszeni 971,96 zł.

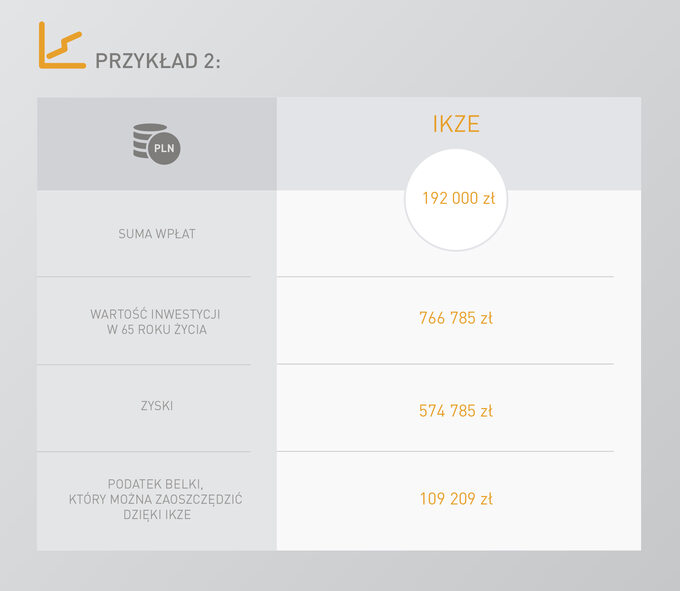

Sprawdźmy, jak wygląda to w długofalowej perspektywie. Przyjmijmy, że klient założy konto IKZE w wieku 25 lat, będzie odkładał na nie 400 zł miesięcznie, a zwrot z inwestycji wyniesie 6% w skali roku.

Ulga w podatku dochodowym, przez cały okres oszczędzania: 34 560 zł (dla 18% progu podatkowego), 36 480 zł (dla 19% progu podatkowego) oraz 64 440 zł (dla 32% progu podatkowego).

Zakładamy, że oszczędzający będzie w tym samym progu podatkowym przez cały okres oszczędzania.

Powyższa kalkulacja nie uwzględnia pobieranych opłat. Ich wysokość zależy od zapisów umowy z instytucją, w której posiadasz rachunek IKE.

Podobnie jak w przypadku IKE, również pieniądze z IKZE podlegają dziedziczeniu przez osoby uposażone (wskazane w umowie) lub w toku postępowania spadkowego.

Co jeszcze warto wiedzieć?

Jeśli zdecydujesz się wypłacić środki przed swoimi 65 urodzinami, będziesz musiał uwzględnić ich wysokość w rocznym rozliczeniu PIT i uiścić podatek. W zależności od progu podatkowego, w którym aktualnie się znajdujesz, może to być 18, 19 lub 32 procent.

Po ukończeniu 65 lat zapłacisz zdecydowanie niższy podatek. Nie będzie to już 32, 19, ani nawet 18 procent, od całej wypłaconej sumy będziesz zobowiązany zapłacić tylko zryczałtowany podatek w wysokości 10%.

W przypadku IKZE również obowiązuje określony odgórnie limit wpłat. W 2017 roku wynosi on 5115,60 zł. Jest to równowartość 1,2-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok.

Warto dodać także, że w przypadku IKZE nie ma możliwości częściowego zwrotu środków. Jeśli sięgniesz po pieniądze z IKZE, musisz wypłacić je wszystkie, likwidując rachunek.

IKE czy IKZE - który rachunek wybrać?

IKE czy IKZE - takie pytanie zadaje sobie wiele osób planujących rozpoczęcie oszczędzania na emeryturę. To, który rachunek okaże się lepszym wyborem, zależy przede wszystkim od indywidualnych celów i oczekiwań. Jeśli chcesz osiągać korzyści podatkowe już teraz, sięgnij po IKZE, które pomoże obniżyć wysokość podatku. Jeśli zależy Ci na tym, by cieszyć się dodatkową gotówką już w wieku 60 lat, lepszym wyborem będzie IKE.

Pamiętaj również, że jedna osoba może posiadać zarówno konto IKE, jak również IKZE. Takie rozwiązanie pozwoli połączyć korzyści obu rachunków i zaoszczędzić jeszcze więcej.