Najpierw o danych makroekonomicznych. Rzeczywiście wyglądają one nieźle, w dodatku polepszają się z biegiem czasu. Urealnianie prognoz prowadzi do pomniejszania się minusa w naszym PKB. Przewidywania Komisji Europejskiej to w maju 2020 -4,3% naszego PKB, potem w lipcu -4,6%, listopadzie -3,6 i ostatecznie wynieść ma -2,8%. Wyprzedza nas tylko Litwa ze swym -0,9%, ale dla makroekonomistów to skala… miejska. Pomógł nam III kwartał (otwarcie gospodarki!) gdzie nadrobiliśmy +7,9% w stosunku do III kwartału w 2019 roku. Strukturalnie wyszło to ze wzrostu konsumpcji wewnętrznej (otwarcie dla wyposzczonych!) oraz dodatniego bilansu eksportu.

W tym czasie cała Europa spadła w PKB w 2020 do -6,8%, choć tu też jest lepiej od wcześniejszych prognoz, które wynosiły -7,8%. Najważniejsze, że to się ma podobno odbić: Polska ma w 2021 roku osiągnąć wzrost PKB do +4,5% a w 2022 do +5,1%, czyli i tak więcej niż jest prognozowane dla całej Europy w roku 2021 +3,8% i w 2022 +3,9%. Inflacja w ryzach, polski dług publiczny – właściwie też. Przynajmniej Polska wróci do swej wartości PKB w roku 2022, innym krajom zajmie to co najmniej rok dłużej.

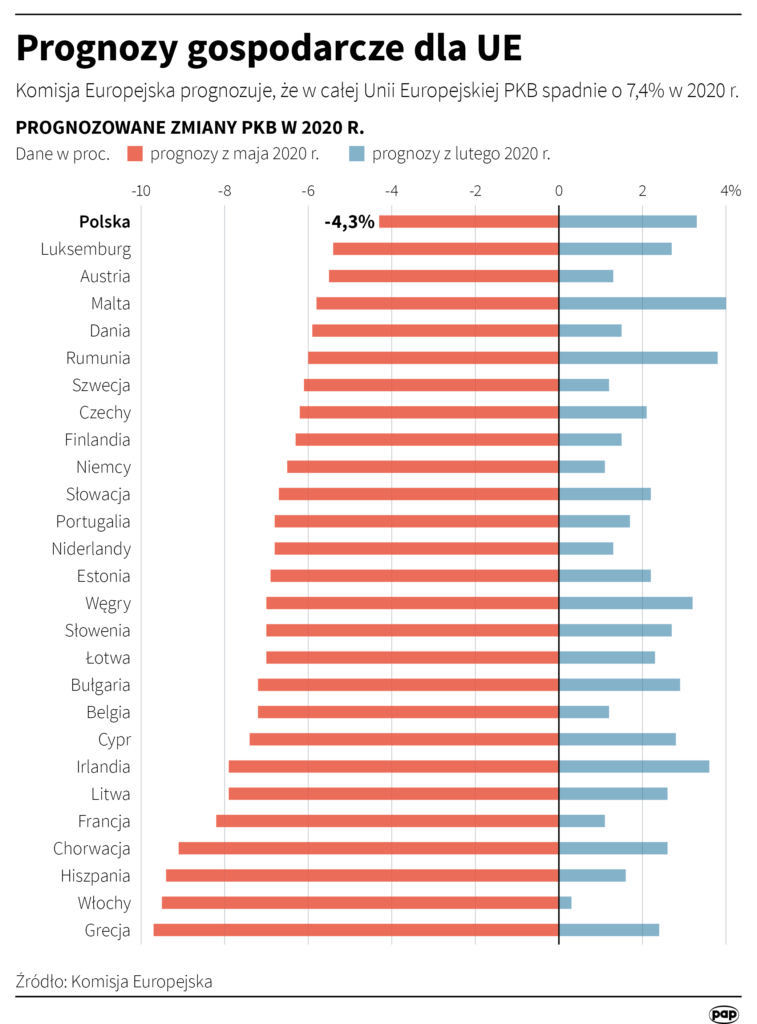

Ciekawie przedstawia ten trend poniższa grafika, jeszcze z prognozowanych spadków w 2020 roku. Są one obecnie niższe niż te czerwone, niebieskie zaś przedstawiają nasze prognozy przedkowidowych wzrostów, a więc obecnie – marzenia ściętej głowy.

Dlaczego jest więc tak źle, skoro jest tak dobrze? To kluczowe pytanie z kilkoma odpowiedziami. Najpierw popatrzmy gdzie jest źle. Głównie to branże zamknięte, choć o innych, wpółotwartych niewiele wiadomo. Te zamknięte to fitness i HoReCa, czyli restauracje hotele i catering. Mają one w lockdownie różne problemy, bo mają inną strukturę.

Siłowni w Polsce jest około 3 tysięcy. Branża miała w Polsce dobry potencjał, bo tylko 8% Polaków uczęszczało na ćwiczenia. Było gdzie rosnąć. Ale to najwcześniej i najdłużej zamknięta branża. Dziś mówimy więc o około 3 milionach klientów, niestety coraz bardziej potencjalnych.. I dlatego branża warta do kowida 4,2 mld zł straciwszy ponad połowę tego ma lepszy PR niż inne, bo jej otwarcia dopominają się miliony ludzi. Zwłaszcza, że mają papiery, iż bez ćwiczeń spada odporność, również na koronawirusa. Ale zawsze się mogą dowiedzieć od jakiegoś cherlawca spośród ekspertów, że przecież sobie mogą te hantelki wziąć do lasu i popakować. Pracuje w branży góra 50.000 ludzi, w 90% na umowy-zlecenie.

Gastronomia trochę się ratuje sprzedażą na wynos, ale już 2.035 firm padło a 4.300 restauratorów zawiesiło działalność. Do końca roku miało dojść do 7.000. Długi branży to 700 mln złotych, teraz pewnie już z miliard. 90% z nich to mikrofirmy, więc na takim gastro właściwie wisi cała rodzina, która padnie wraz z restauracyjką. Szykuje się hekatomba na fastfoodach, gdzie pracę może stracić do 250.000 ludzi, nie wspominając o dostawcach, którzy stracą nie tylko klientów ale może i płynność. Tu, w przeciwieństwie do branży fitness, która mało partycypowała w tarczach, mamy do czynienia z efektem sztucznego przedłużania istnienia zakładów gastronomicznych, bo jest wymóg rocznego utrzymania zatrudnienia jak się wzięło tarczę w marcu-kwietniu. Może więc na wiosnę przyjść spora fala zwolnień.

Hotelarstwo to już kompletna magma. Szykuje się redukcja około 38% zatrudnienia, czyli 110.000 ludzi. Branża ma główny problem w kosztach, bo musiała zainwestować, a często pożyczać pieniądze na zakup infrastruktury. Tu większą część kosztów mogą stanowić mordercze raty za kredyty na zakup budynków i infrastruktury. Nie jest więc lekko.

I głównie o te trzy branże dzieje się teraz bitwa. Ale jeśli popatrzymy na ich kontrybucję do PKB, czy ilość zatrudnionych to widać, że z punktu makroekonomicznego i nawet społecznego nie jest to dla rządzących przeważający problem. Oczywiście dla wielu opuszczonych klientów restauracji, siłowni czy hoteli jest to zasadnicza różnica, ale na poziomie dyskomfortu. Współczują odstrzelonym branżom, ale również dlatego, że nie mogą z nich skorzystać.

Z punktu widzenia rządzących, jak się porówna dwie perspektywy – makroekonomiczna i realną – to widać, że takie branże to można nawet poświęcić. No bo mamy już wiadro kasy z Unii na Fundusz Odbudowy (co prawda raczej nie na tarcze) i możemy stymulować pieniędzmi rozwój branż alternatywnych do obecnych usług, poszkodowanych w sensie zatrudnienia. Ale może być ciężko zmienić restauratora w budowlańca drogowego i trenera fitness w programistę języka Java. Przynajmniej szybko.

I moim zdaniem rządzący są zapatrzeni w wyniki makroekonomiczne, których zazdrości nam nawet Berlin, ale liczyć się zaczyna powoli aspekt społeczny. Nawet ludzie nie zatrudnieni w poszkodowanych branżach, nawet nie chodzący do siłowni widzą, że władze mogą pozamykać z dnia na dzień co chcą, bo się pojawi jakaś nowa ekspertyza na temat transmisji powiedzmy u fryzjera (na Łotwie z powodu obostrzeń strzygą w… lasach) i trzeba będzie zamknąć swoją budę. W dodatku ludzie są coraz bardziej wkurzeni, że zarastają bez siłowni, nie mogą się spotkać w ulubionej restauracji, a więc pudełkują i tyją. I raczej nie kwestia twardych danych makroekonomicznych może tu oddziaływać na władzę, ale subtelne poruszenia w psychologii społecznej i nastrojach.

Nie ma się więc co cieszyć słupkami. Myślę, że rządzący mają inne słupki – badań nastrojów społecznych – tak wyglądające, że na pewno ich nigdy nie zobaczymy.

Jerzy Karwelis

Więcej wpisów na blogu Dziennik zarazy.